ビジネスにおいては、1にも2にも、兎にも角にも「資金管理」が重要です。

帳簿上では黒字でも、手元のお金が無くなってしまえば利益が出ていても倒産を選ばざるを得ません。(黒字倒産、と言われる状態)

しかし、「黒字倒産」や「資金ショート」と言われる状態は、実際にビジネスをスタートして初めて遭遇する可能性が出てくる問題です。

なので今回は、あくまでも「起業するために用意したいお金」という視点で考えてみようと思います。

ザックリ分ければ

- 初期費用

- 運転資金

- 生活費

この三つの枠で予算を考えることになります。

もくじ

ところでまず最初に、ビジネスにおける基本的なお金の考え方

これから起業する場合は、固定の給料があるサラリーマンからの転身になる方が95%くらいだと思います。

なので、「これから事業主になるんだ!」という自覚の元、金銭感覚を少し変えておかなくてはなりません。

ということで、各項目の予算を計画する前に、お金のキホンについて提示しておきます。

①融資=借金!リスクを下げるためには抑えておきたい

世間的なイメージでは「起業=借金」みたいな図式が定着しつつありますが、インターネット隆盛の現代においては「元手ゼロ円で起業!」なんてことも出来るようになりました。

なので、「必ず借金しなければできないビジネスなのかどうか」を判断する必要があります。

手元に貯蓄が無いなら融資を受けるしか可能性はありませんが、出来ることなら可能な限り抑えて初めて、リスクを下げておきたいですね。

私が起業するときに決めていたことの一つに「創業融資は絶対に受けない」というのがありました。

なぜなら、借金をすればその金額分だけ、事業が軌道に乗らなかった場合の失敗度合いが増大するからです。

借金で身動きとれなくなっちゃったり…

仮に事業に失敗したとしても借金が無ければ、貯蓄がゼロになってもまた雇われて働けば生活はできます。やり直しが効くんです。

ともすれば、前職よりもいい待遇の企業に勤められる可能性だってあるわけです。

起業して身に着けた経営感覚はそんじょそこらのサラリーマンが背伸びしたって身に着けることができない経験ですから、オリジナリティのある経験値です。

まあ廃業してしまってたらあんまり威張れることではないですが(笑)

経営者は経営に関わる苦労に共感できる仲間が基本的にいません。

なので、「経営者でした」という人を相手にすると「あなたもお苦労なさって…」と仲間意識のようなものが芽生えたりします。

②とりあえず初期投資を抑えて、儲かってきたらその利益で拡大を考える

なんとなく、かけてしまいがちな初期投資。

せっかくなら新品で、キレイで、最先端の什器を揃えたいですもんね。

しかしリスクの面から言えば、初期投資がゼロに近いほど安心です。

廃業したって「元手はゼロだからね(笑)」と開き直れるので。

融資を受ける必要もなく、生活費も手元にあれば、お金が続くだけ事業を試行錯誤できるんです。

その形まで持っていける仕事を選ぶことも、失敗のない起業につながる近道ではないかなと思っています。

私が選んだクリエイターという道も、初期投資は極小。

勉強のための書籍代、まずまずのスペックのPC一台、デザインソフト代だけで、起業するだけならできちゃうんですから。

(続けていくのは大変だけどね)

結局初期投資は全部合わせて30万円いかないくらいでした。

んで作業場はお家の一角をつかっているので固定費は無し。

業態によって、「最低限これ分はかかる!」という金額のラインはあるでしょうけども、やはり初期投資に関しては可能な限り下げておきたいものです。

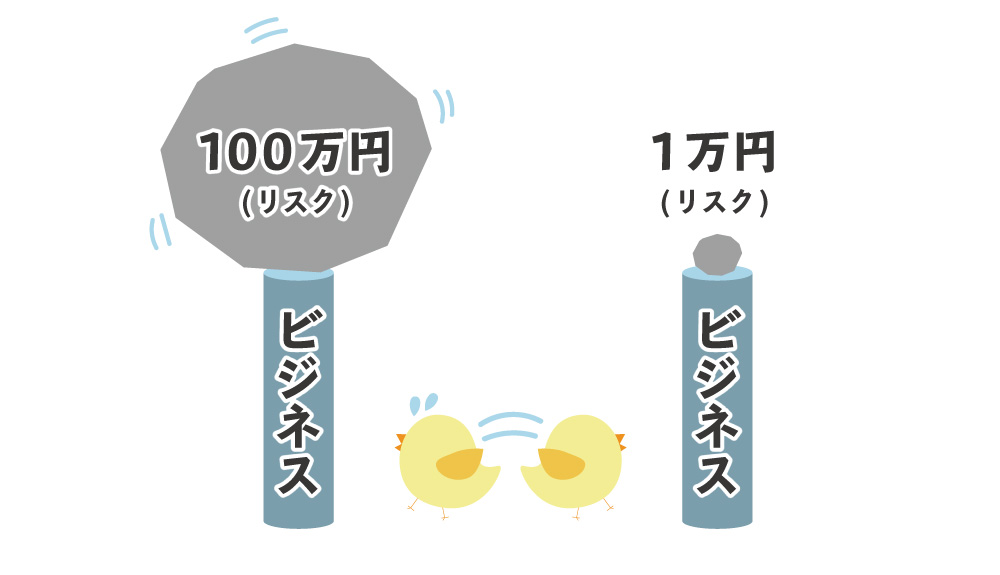

③「金額の大きさ=リスクの大きさ」ということを肝に銘じる!

「イチから店舗を建てて、什器を揃えて、憧れの飲食店を開業します!」

これを聞いたら、きっとどんな業種の事業主さんも老婆心から「やめとけ」と肩をたたくでしょう。

本当に成功するんだろうか、家族を路頭に迷わせるんじゃないか、と、いろんな心配を匂わせます。

飲食業を開業するにも、まずは移動販売から、とかイベント出店から、なんて簡易な形もあるわけです。

見出しにも書いた通り、事業においては「かかるお金の大きさ=リスクの大きさ」なので、可能な限り必要経費を減らす工夫が必要。

落っこちた時、ダメージが少ない方はどっち…?

「ハイリスクハイリターンを目指すんや!」という自覚の上での投資であれば引き留めはしませんが、やはりオススメはできませんね。

イチから店舗を立てようとした場合、建築関連の人や業務用品販売の人たちもビジネスなので、売れればどんな人にだって寄ってきます。

その人のビジネスが成功しようがしまいが関係ありません。

だから経験の無い起業者の「夢を叶えたい」という頼みも快く引き受けてくれます。儲かるので。

銀行も不思議なものでお金を貸してくれます。儲かるので。

回りが敵ばかりのように思えますが、実際の世の中はこんな感じ。

自分を守ることができるのは、自分のリスクを管理できるのは、本当に自分しかいません。

夢にまで見た起業が失敗に終わらないよう、たくさん調べて、たくさん準備する。

準備しすぎてもうやることないな、ってくらいになったら起業に踏み出してみるのが第一段階かなと思います。

まあ結局、実際踏み出したら「うわーあれもこれも全然準備不足だったやんけ!」ってなりますけど!(笑)

さて、私がお伝えしておきたいお金のキホンについてはこのくらいにして、次から本題の「起業までの具体的な資金計画」ということで進めます。

そもそも自分がやりたいビジネスを始める場合にいくら必要なのか?

まずは最初に「初期投資」という部分から考えていきましょう。

ぶっちゃけここが起業をためらわせる第一の壁です。

ここさえクリアできれば「なーんだ!思いのほかイケそうじゃん!」となりますよ!

しかし、やりたい事業によってかかる金額も大きく上下するため、自分の状況に合わせた根拠をしっかり用意しなければなりません。

自分が用意すべき「創業資金」はいくら必要なのか、しっかり計算しよう

自分が用意すべき「創業資金」はいくら必要なのか、しっかり計算しよう

↑こちらの記事でだいたいのことを書いていたので、一度読んでいただきたいです。

リンク先の記事をまとめれば、

- 初期投資は、同じ業態でも「数万円~1000万超え」の始め方がある

- 店舗を契約する場合は、賃料の10~14か月分が契約時に持ってかれる

- デスクや椅子、棚、事務用品は安くていい!

というところでしょうか。飲食店を始めたい場合でも、

- 店舗を新築(2500万円)

- 店舗を賃貸で借りる(140万円+月/10万円)

- キッチンカーで始める(150万円)

という始め方があり、買いそろえる什器も

- 憧れのアーロンチェア(27万円)

- ニトリのオフィスチェア(0.8万円)

という選択肢があるのです。

それで、冒頭の「お金のキホン」でも口酸っぱく言っているように、初期投資はできるだけ抑えておくべきです。

成功して利益が乗ってきたら、それで拡大や改善を考えていく…

これが王道パターンですね。

今や起業するにあたって、実店舗は必須ではない!

今や起業するにあたって、実店舗は必須ではない!

↑店舗を契約しなければならないかをよく考えよう、という記事もコチラに書いております

最低限から始める、という勇気ある選択肢を選んでおきたい

「コレさえあれば事業を始められるかな」という最低限の設備・機材を考えてみることが第一のステップです。

私の場合はちょっといいスペックのパソコンを買いなおしたくらいで、椅子や机は本当に安いものを買いました。

トータル20~30万円くらいで起業してます。

ところが不動産業のように、「営業保証金の納付が必須」で「店舗も構えないと起業できない」という縛りのある業態も存在します。

(不動産業開業はだいたい、どんなに抑えても250~300万円はかかるとか)

まずは「自分がやりたい業種」を明確に定め、

「何があれば始められるのか」を調べて、

「どんな価格帯があるのか」までわかれば、

具体的な数値が見えてきますね。

事業を起こした後にズルズルかかる「運転資金」について

起業というのは人生のゴールのように見えて、スタートのようなもの。

ビジネスを始めたその時から、資金繰りに奔走する生活が始まります。

その時に考えておかなくてはならないのが「運転資金」です。

事業を起こしてから売り上げが立つようになる平均期間は、およそ半年とされています。

それはつまり、6ヶ月もの間、売り上げゼロかもしれないということ。

なので、半年間の店舗運営にかかる経費も予算として見ておかなくてはなりません。

- 店舗賃料=10万円

- 光熱費等=5万円

- 仕入れ等=5万円

として20万円程度かかるとすれば、6ヶ月分で120万円は用意しておきたいですね。

起業前から契約が取れていたり、すでに見込み客が複数存在している場合においてはこの限りではありませんが、コネ等で仕事を容易できていない場合は半年分見ておくのが無難です。

店舗を持たない予定だったり、仕入れがかからない場合だったり、他に何か固定で費用がかかるものがある場合はそれらを十分考慮し、ひと月あたりの経費を算出してみてください。

けっこう忘れがちな「生活費」について

私も当初は忘れていた項目ですが、事業を起こしたとしても、一個人として生きていく必要があります。(当然ながら…)

家族を養っている場合は家族分の生活も支えなくてはならず、そうしたものも含めた生活費を稼ぎ出す必要があります。

が、前段で述べた通り、売り上げが安定してくるまで最低半年はかかる…。

なので、生活費も半年分は用意しておきたいところ。

ここの予算にいくら取っておくのか、という計算ですが、詳細に計算するには現状の生活にいくらかかっているのかというのを正確に把握することが第一歩目になります。

現状かかっている生活費がだいたい把握できれば「それが6ヶ月分かかるといくらになるか」という計算が立ちますね。

月々の出費を管理して、自分が1ヶ月いくらあれば生きていけるか管理してみよう

月々の出費を管理して、自分が1ヶ月いくらあれば生きていけるか管理してみよう

私の場合ですと3人家族で25~30万円の生活費だったので、

- 25万円×6ヶ月=150万円

- 30万円×6ヶ月=180万円

の、多い方…180万円を確保しました。

どんな時でも、お金は多いに越したことはありません。

給与から控除されている項目に注意する

退職前に生活費を集計する上で注意すべき点は、社会保険や年金の絡みですね。

サラリーマン時代は給与から控除されて自動払い込みされているため、支払っている感覚は基本的にありませんが、退職後は自分のポケットマネーから出すことになるので単純に支出が増加する感覚になります。

社会保険料については、現在控除されている額の1.5倍程度を目安に。

年金は、退職控除を申請すると支払いが最大2年間免除されるため、活用するべきです。

参考 国民年金保険料の免除制度・納付猶予制度日本年金機構起業前に考えるべき資金計画のまとめ!

現時点でザックリ用意しておきたい金額については下記の通りになります。

- 初期費用=150万円(だいたいのビジネスの最低限として)

- 運転資金=120万円

- 生活費=150万円(独り身の場合は15万円×6=90万円程度でも可)

合計420万円

このくらいはかかってくることになろうかと思います。

もちろん、ここから下げることだって可能です。

店舗を持たず自宅で行うようにする場合は、6ヶ月分の賃料=60万円と契約初期費用140万円が不要になり、200万円の削減ができます。

現在持っている機材・道具で開業できそうならば、起業時の初期費用はゼロに抑えることも出来ます。

あくまで「自分の起業に何がどれくらい必要なのか」によって、用意しておくべき予算は変わってきます。

自分が譲れない要素は何なのか、これだけは叶えたいというものは何か、しっかり考えて、必要な分の予算を算出することが大切です。

コメントを残す